Podemos decir que los objetivos económicos son los de más fácil implementación en las empresas puesto que históricamente ya se han definido suficientes indicadores al respecto en las organizaciones; ya sea de rentabilidad, solvencia o liquidez entre otros.

Tenemos que tener en cuenta dos factores determinantes, en primer lugar la correcta adecuación de los indicadores a la unidad de negocio en cuestión, y en segundo en que fase del ciclo de vida del negocio se encuentra la empresa.

No podemos aplicar el mismo objetivo a un centro de distribución de prendas deportivas que a un laboratorio de investigación de mejora de dichos materiales.

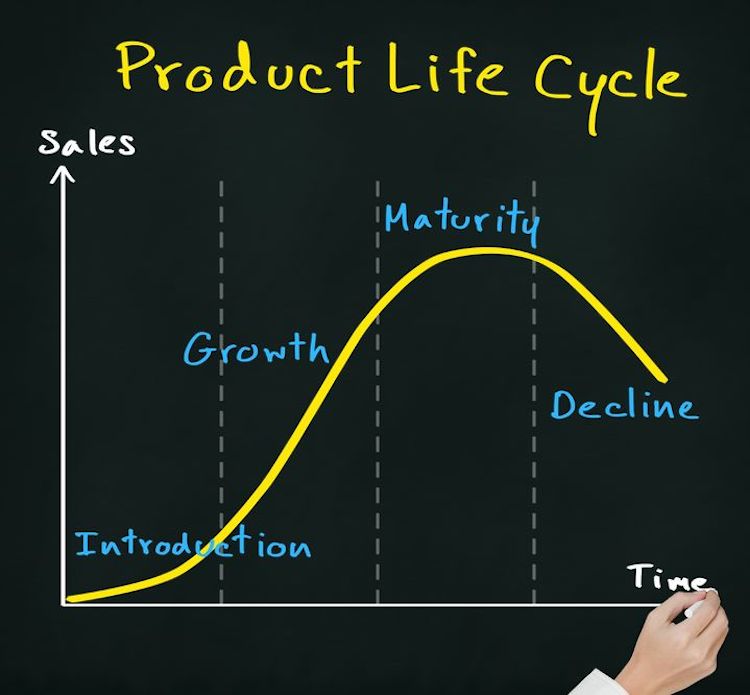

Respecto a la situación del negocio dentro del ciclo de vida del producto tenemos cuatro fases en las que operarán diferentes indicadores motivados por los objetivos en cada una de ellas. Así tenemos:

- Fase de Introducción: Se destina gran cantidad de recursos a las ventas obtenidas, las cuales a pesar de hallarse en un periodo de crecimiento intenso parten de un nivel reducido. En esta fase el coste de producción unitario es elevado y en muchas ocasiones la rentabilidad es negativa.

- Fase de Desarrollo: Las ventas son una fuente importante de recursos, realizando fuertes inversiones en logística y publicidad.

- Fase de Madurez: Se produce la consolidación en el mercado y la reducción de costes unitarios por la gran cantidad de unidades producidas, lo que ocasiona la mayor rentabilidad posible. Las ventas se estabilizan y entramos en la necesidad de efectuar una renovación o restyling del producto por la competencia y por una posible especialización motivada por esta última.

- Fase de Declive: La situación cambiante del mercado hace que las ventas se reduzcan pero se mantienen los beneficios dado que no es preciso hacer nuevas inversiones.

Por todo ello deducimos que para cada una de estas fases los objetivos económicos son diferentes, tanto en cash flow, rentabilidad de la inversión, relación entre esfuerzo publicitario y ventas…

Otra clasificación de los productos nos la da la Matriz BSC (del Boston Consulting Group), que relaciona el crecimiento total del mercado con la cuota de participación del producto en ese mercado. Así tenemos:

- Producto Interrogante: Baja cuota de participación en un mercado con alto crecimiento, se necesita una alta inversión para el desarrollo pudiendo generar un cash flow negativo. Este producto puede derivar en “estrella” o “perro”, de ahí su calificación de interrogante.

- Producto Perro: Baja cuota de participación en un mercado con bajo crecimiento, lo que supone un cash flow negativo con requerimiento de importantes recursos para sostenerlo. Por lo general procederemos al abandono de esta producción.

- Producto Vaca: Elevada cuota de participación en un mercado de bajo crecimiento. Alto retorno con un cash flow positivo, necesita de bajo coste para mantenerlo. Por consiguiente podemos decir que genera fondos y utilidades.

- Producto Estrella: Elevada penetración en un mercado de alto crecimiento, requiere vigilancia a fin de no perder la ventaja competitiva, gran potencial de ganancias.

Según el tipo de producto se decidirá por una parte el tipo de indicador ateniendo a los diferentes objetivos financieros que de ellos se desprenden; y asimismo las decisiones a tomar por cada situación que podrá suponer el abandono del producto.

Más sobre cuadro de mando (CMI): perspectiva de cliente y perspectiva de proceso interno.